教程参数

-

下载权限: 季VIP免费下载 资源大小: 1.8G 资源编号: J1083 提取码: c2ij

解压密码: www.dedejiaocheng.coM

购买说明

课程介绍

维小维【15堂女性理财课,教你从零规划家庭开支,在家也能赚回一套房】(1.8G完结)百度云网盘下载

负债120万是一种什么样的体验?

提起林依晨,很多人会想起《恶作剧之吻》里那个承包了我们整个青春的袁湘琴,《天外飞仙》里古灵精怪的小七,《我可能不会爱你》里独立坚强的程又青……

也知道她20岁出道,是两届金钟影后,0绯闻,无槽点,收割男神无数,婚姻美满……却不知道出道的第一天,林依晨就在拼命还债。

5岁林父离家出走,高二父母离异,妈妈身体不好,也只能一人拉扯她跟弟弟长大。

她知道妈妈辛苦,却不知妈妈竟用信用卡来长期维持生计。当她知道时,家里早已欠下了120万(人民币)的巨额债务……在旁人看来,这几乎是一个摇摇欲坠的家庭。

2000年,为了给弟弟买电脑,她报名选美比赛,获得冠军,意外出道。对于突然而至的机会,她异常珍惜,被人说,拍戏几乎是拼命。在身体严重透支的情况下,23岁便立下遗嘱。

但谁也没想到,刚出道,片酬低,为了还债“抠”到连剧组盒饭都要带回家的林依晨,竟然在理财上很有一套:

她利用信封理财法,将拍戏赚的钱分成10份,其中9份(全部收入的90%)交由妈妈还债,剩下1份(10%),再按2∶2∶6的比例分成3份,存进3个帐户,第一个“2”是生活费,第二个“2”为活期备用,第三个“6”是完全不能动的钱。

就这样坚持了6年,林依晨还清了120万欠债。不仅如此,还存够了房子首付,2008年在台北为家人买下一套大房子。

此时的林依晨再次重新分配收入:6∶3∶1。其中60%付房贷,30%给妈妈,10%自用。而自用的10%还会再分成10份:6份强制储蓄,2份日常花销,2份用来投资,购买基金、保险、外币等。

提及这段还债的苦日子,林依晨说,在演艺圈她看过很多艺人大把赚钱大把花钱的例子,往往最后事业不好的时候就入不敷出,好好理财,才能拥有更好的生活。

什么样的女人最好命?现实点讲,大概就是林依晨这种会理财的女人吧。

女人会理财,对一个家庭有多重要?

其实作为女人,不管是明星,还是普通人,都有一个共同的心愿:拥有一个幸福的家庭生活——被丈夫疼爱,受家人尊重,拥有更多自由,可以做自己想做的事情……

而所有的一切,都离不开一个字——钱。要么你会赚钱,要么你会管钱,都能帮我们获得爱、尊重,以及选择权。

我的前同事老杨,曾跟我分享过他结婚后在老婆的带领下,家庭存款多多、钱生钱,3年时间完成百万目标的心路历程。

老杨薪水不低,月薪2万。但他一直认为撑起这个家的,并非他所谓的2万块中产收入,而是他那特别会打理钱的妻子。

老杨说,如此幸福的生活多亏了老婆,而他能做的却只有一点,那就是把每月赚的钱交给老婆去打理,即便他赚的并不算少,仍然觉得在这个家里处于弱势。

因为钱可以赚,换老婆出去工作也能赚,但是管理家庭开支,过出兼具性价比与幸福感的日子,却只有老婆能操持,换作他在家,估计只会守着账户上冰冷的数字过生活。

这让他意识到,女人不仅可以决定一个家的温度,更可以决定一个家庭的财富。婚姻里,赚钱很重要,有一个能在家里把钱玩转的人,更重要。

所以,他享受并珍惜井然有序的家庭生活,尊重并善待自己的老婆,宠爱着她,让她一直乐意去撑起这个家。

从月薪1700,到年入千万

她说不上班,在家就能赚到一套房

事实上,今天越来越多的女性都意识到了理财的重要性,虽然在家里,可能还是老公收入多一些,而自己因为承担守护家庭的重任,事业上会稍滞后一点。

但是,在财务贡献上,会理钱、懂投资的女人不一定比会赚钱的男人低,甚至大很多。

而我见过的最会理财的女人,是她。

她叫维小维,一个每天都和钱打交道的二宝妈妈。和大多数普通女生一样,她也曾一无所有,却愣是靠着强大的理财技能,在短短5年内,30岁到来之前实现了财务自由,并如愿嫁给了爱情。

可以说,若不是早点开始打理自己的钱,她的人生进阶之路,可能永远都达不到如今这样的高度,也不可能有机会在这里,跟你分享她的“理财经”(后面我会详细说)。

她在“理钱”上,厉害到什么程度呢?

1. 别人用信用卡都是花钱,她却能巧妙地利用信用卡赚钱。每年利用信用卡“赚”到的钱高达3万块。

2. 毕业后她从月薪1700元的小助理起步,经过5年的财务规划和资金打理,没用父母一分钱,靠自己在广州市中心买了人生中的第一套房子;

3. 从2005年起,她先后投资公募基金、股票、一级市场、P2P等等。无论是基金还是P2P,都获得了比市场平均水平高出20-50%的收益;

4. 结婚后,除了房产等大件投资品,她能轻松做到让家庭普通流动资产的利息,完全Cover掉一家4口的日常生活支出;

5. 她的大儿子jimmy,今年9岁,同龄小朋友可能只知道伸手要钱,他却受妈妈影响,早早明白了“延迟消费”的理念,7岁起便主动把省下零花钱,和通过做家务赚来的钱交给妈妈打理。他说等他18岁,就能连本带利存到一万块,然后请爸爸妈妈去旅游。

6. 因为擅长理财训练,她帮助20000+人实现“躺赚”梦想,帮助800+个家庭资产快速增值,累计投资组合收益率达到200%。

这样的例子还有很多。在不到10年的时间里,小维从投资小白跃升为20亿基金的掌舵人、500强罕见的女高管、受欢迎的小白理财名师。她常常对她的学员们说:

上班不能让你财富自由,上班+理财可以;

不上班≠不赚钱,不上班也能赚出比全职更多的钱。

今天,我们请小维姐用心总结了一些经验,分享给你。你会发现,会理财的女人,就算收入再少,也能把钱打理得井井有条,稳稳地让钱生钱。

巧用信用卡,她买包不花钱

懂理财的人都知道,收入高低和理财能力无关,因为1000万元有1000万元的投资方法,1000元也有1000元的理财方式。对于绝大多数普通人而言,日常生活里就藏着很多理财机会。

@刀刀 之前对投资理财一窍不通,平时也很省,喜欢一款包包眼馋了3年,下不了手。结婚后家里开销很大,她和老公的工资基本存不下多少,只能拼命省钱攒钱,买包就更不敢想了。

小维跟刀刀说:“光省钱是不够的,你还要学会开源。”

“可我对投资一窍不通啊……”

“开源不是只有投资一条路。比如巧用信用卡,也能帮我们赚钱的。”

刀刀瞪大了眼睛:“听很多人说信用卡是个坑,会越刷越多,迟早变‘卡奴’的!”

小维说,说这种话的人都不懂理财。会理财的人都知道,应该尽量使用信用卡替代现金消费,这样就是在“赚钱”。为什么呢?

因为大多数人只关注信用卡的账单日和还款日,而不会利用信用卡的免息期。但正是这个免息期,让我们薅到很多“利息差”的羊毛。

小维举了个例子:假设你的信用卡账单日是4月18号,那么你可以在3月19号刷卡消费,这笔消费的还款日是5月9号。中间的免息期可长达50天!

这50天的免息期里,你拿手中的现金去购买一个30天的理财产品,好歹都有5%左右的稳妥回报。别看不上这点小钱,聚少成多,一年下来,少则多赚几千,多则数万。

倘若你有好几张信用卡,还款日分别分布在每个月的上旬、中旬和下旬,你每个月总是有一张信用卡的还款期隔得比较远,那么你就可以尽情享受不同信用卡的50天免息期的投资成果。

除了利用免息期赚利息,巧用信用卡的积分制兑换商品或者航空里程、提升信用卡额度,都能变相帮我们“赚钱”。

刀刀听完后马上去办了一张信用卡,充分利用最长的免息期和积分制。不久前,她告诉小维,她的基金账户已有4000多收益了,积攒的积分也兑换了1次旅程。

这下,她终于能“心安理得”地去买自己喜欢的包包了,因为“等于没花钱”。

每月存3000块,8年躺赚40万

她是怎么帮同事做到的?

2012年,小维的前同事婉婉拿到10w元的项目奖金,当时她老公很想要买辆车。结果买车花了10万多块不说,为了养车,两人每月还得多掏3000块。

后来婉婉说服老公卖掉了那辆车,剩下8w块。小两口因此每个月的现金流能节省3k多。小维就帮婉婉算了一笔账,哪怕用这8w+3k每月去做个最简单的理财(6%~8%的收益很容易做到),那么8年之后起码会有40万,婉婉当时也吃惊了。

其实这个计算不难,实质上就是在拆解你的家庭,每个月的存款目标到底是多少?你有了一个总数40万的目标,就可以把它拆分为8年,每月投入3000。

然后利用Excel表里面最常用的FV公式计算一下。打开Excel表,在任意一个格子里输入=fv(8%/12,8*12,-3000,0),其中8%/12等于是月回报率,8*12等于说是8年的时间96个月,然后按下回车键,看看结果是多少?对啦就是40万多一点。

婉婉一下子就明白了。她又按照小维教的资产配置方法进行了投资。今年6月份,小维要离开公司去创业,走时两人一起吃饭,她说当初的那笔项目奖金,现在已经变成30万了,再过3年,孩子正好上幼儿园,到时就可以买一辆车接送,但是就不用再买一辆10万的破车,而是可以买一部SUV了。

所以为什么,为什么我们几乎什么也没做,就能得到那么大的回报呢?

答案就是复利。“复利”就是利滚利,它能让每个月刨去吃喝拉撒,只剩3000块的小夫妻,凭借资产配置轻松做到8%的收益率,然后8年时间稳赚40万+。40万,足以在一个小城市支付首付买一个小房子了吧。

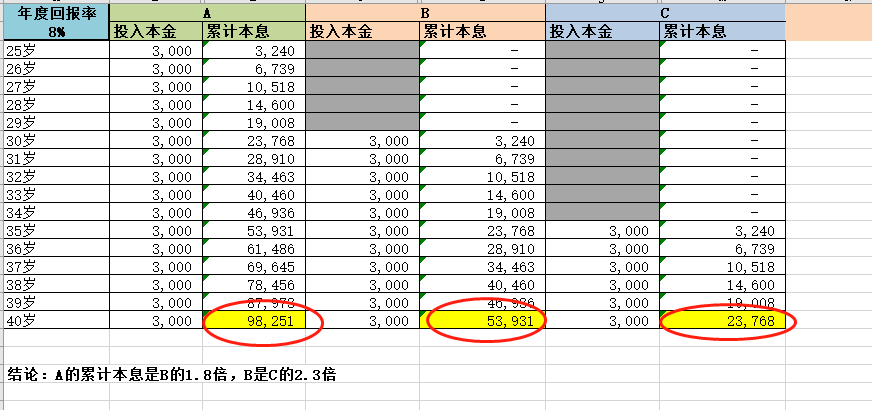

不仅如此,婉婉还明白了,同样是3000块本金,同样的年收益率8%,都是在40岁时停止投资,A、B、C三位分别在25岁、30岁、35岁开始投资,最后A女士取现时拥有的钱是B的1.8倍,B是C的2.3倍。

之所以3000元能换来40万+,是因为你让金钱为你工作了8年。这就是复利,很可怕的增长。工薪阶层收入固定、缺少巨额本金,更要趁早理财,享受时间的复利价值。

她全职在家,赚得却比上班多

三年前,学员敏佳向小维咨询:小维姐,我老公现在很想让我辞职在家带娃。我很害怕,都什么年代了,经济不独立的女人哪有未来?但我又说服不了他,况且宝宝目前也确实很需要我。

是工作赚钱,还是持家带娃,像敏佳这样面临双重压力的“职场妈妈”实在太多了。她们害怕一旦失业就失去了赚钱的能力,却从未意识到,即使全职在家,只要会理钱,赚得可不一定比上班少。

在小维的帮助下,平时只把钱放在余额宝的敏佳,明白了理财不是说买点基金股票就算,更应该在全面规划好家庭开支之后,在能力范围之内,用钱生钱。

于是,在小维的建议下,敏佳叫上老公、父母、公婆坐在一起,开了个家庭会议,跟家人商量4点。

1、辞职期限。敏佳告诉大家,她可以做三年全职妈妈,目前全家人要明白现阶段家庭的经济状况,尤其是少了一份收入后会遇到哪些状况。

2、风险预备。辞职期间可能会面临的家庭经济风险:老公收入下滑怎么办,投资什么副业可以增加收入?老人生病怎么办,该配置什么保险?孩子大了是否上好一点的学校,钱可能不够怎么办?……

▲家庭资产配置的关键点是平衡 ▲

3、资产/负债梳理。家庭可支配收入、开支、家庭名下资产情况(房产、存款、理财占比)等等,详细梳理出资产和负债。再将开支部分在时间上和重要性上分成四部分:紧急又重要、紧急不重要、不紧急但重要、不紧急又不重要。

4、家庭资产配置优化。在小维的指导下,敏佳根据“4321”原则,制定了一份详细的家庭资产配置方案。并以投资笔记的方式,记录投资计划、投资体系、标的跟踪、风险评估,甚至详细到定投计划,每月投多少,什么时间投,计算规则等信息。

都说有财商脑子的女人,当起家庭主妇来不一样。全职在家的第三年,掌握了理财诀窍的敏佳,让家里的总资产增加了33.8%,这些钱是她上班收入的3倍。要带娃,还帮家里挣了那么多钱,敏佳不仅深得老公赞赏,更让挑剔的婆婆百依百顺。

“人生下半场,拼得是财商,在婚姻里,打理好钱,就是打理好婚姻,打理好家庭。”如今的敏家深信女人过得好是福气,提升家庭层次是能力。

学会打理钱

每个女人都能做聪明的“小富婆”

每个女人都渴望拥有很多很多的钱。有了家庭之后,就更希望上有老下有小的生活过得红红火火,起码不至于因为经济问题脆弱不堪。

作为家庭的“钱袋子”,女人一旦学会存现、做预算、控制开销、赚更多利息差、正确使用信用卡、资产配置等等理财手段,受益的远远不止自己,还有孩子、父母,乃至整个家庭。

对自己,掌握理财就是掌握一项赚钱的本事,就是安全感;

对家庭,满足成员的需求梦想,抵御各种未知风险;

对孩子,及早准备好教育金,潜移默化中培养孩子的财商;

对老人,可以说是让他们安度晚年最好的保障了。

所以,每一个女性,都可以成为一个绝佳的家庭CFO(财务总监)。而且相比于男性,女性理财具有先天优势。无论你是否有财商基础,只要肯学,女生那种天生乐于计算、并且对各种信息敏锐的本质,都能给家庭创造很多很高的价值。

此前,小维曾推出过几节专门针对理财小白的课程,吸引了20000多个学员的跟随和订阅,而且备受好评。

这一次,在深度调研了2000多名学员后,小维再次推出了更棒的、专门针对女性的理财课。希望所有女生都能从中系统学习到,家庭财务打理的实用绝招,稳稳地实现以钱生钱。

所谓的财务自由,并不是那些“焦虑贩卖文”所说的3亿的天文数字。它其实可以算出来——“资产利息÷总支出”的比例,能够超过50%,你的人生自由度已经非常的高。

哪怕做个全职宝妈,也可以把心放到肚子里。

女人的底气,从哪里来?

父母的年老,你考虑了多少?

财务不健康,你敢考虑二胎吗?

……

也许从来就没有一个人的财务自由

只有一个家的财务自由

资源如有失效,加站长微信:286347240 及时补发。

本文地址: https://www.dedejiaocheng.com/jiaocheng/1326.html(转载请保留)

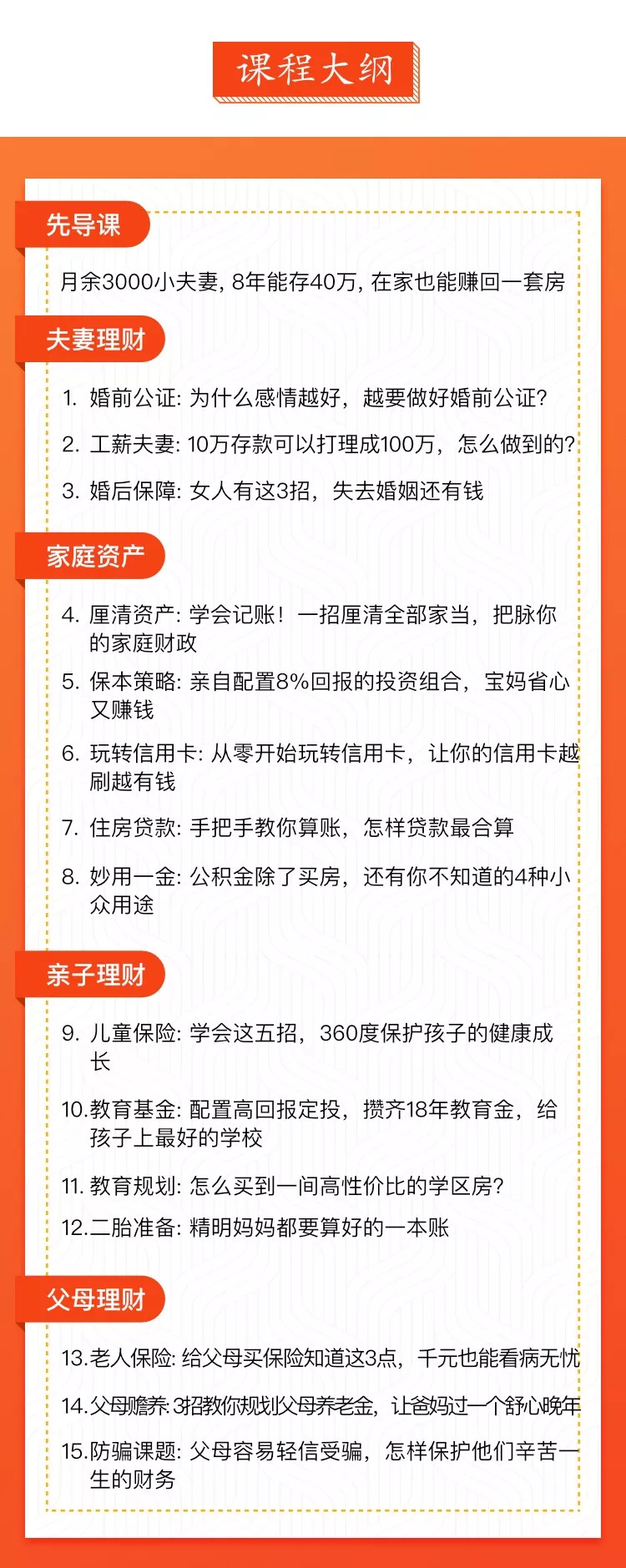

┣━━第00先导课-月余3000小夫妻,8年能存40万,在家也能赚回一套房.mp4 [88.3M]

┣━━第01课-婚前公证:为什么感情越好,越要做好婚前公证?.mp4 [157.7M]

┣━━第02课-工薪夫妻:10万存款可以打理成100万,怎么做到的?.mp4 [119.6M]

┣━━第03课-婚后保障:女人有这3招,失去婚姻还有钱.mp4 [120.5M]

┣━━第04课-厘清资产:学会记账!一招厘清全部家当,把脉你的家庭财政.mp4 [117.7M]

┣━━第05课-保本策略:亲自配置8%回报的投资组合,宝妈省心又赚钱.mp4 [215.1M]

┣━━第06课-玩转信用卡:从零开始玩转信用卡,让你的信用卡越刷越有钱.mp4 [94.4M]

┣━━第07课-住房贷款:手把手教你算账,怎样贷款最合算.mp4 [232.1M]

┣━━第08课-妙用一金:公积金除了买房,还有你不知道的4种小众用途.mp4 [94.5M]

┣━━第09课-儿童保险:学会这五招,360度保护孩子的健康成长.mp4 [89.5M]

┣━━第10课-教育基金:配置高回报定投,攒齐18年教育金,给孩子上最好的学校.mp4 [74.3M]

┣━━第11课-教育规划:怎么买到一间高性价比的学区房?.mp4 [69.2M]

┣━━第12课-二胎准备:精明妈妈都要算好的一本账.mp4 [57M]

┣━━第13课-老人保险:给父母买保险知道这3点,千元也能看病无忧.mp4 [80.3M]

┣━━第14课-父母赡养:3招教你规划父母养老金,让爸妈过一个舒心晚年.mp4 [61.1M]

┗━━第15课-防骗课题:父母容易轻信受骗,怎样保护他们辛苦一生的财务.mp4 [125.8M]

站长微信

站长微信